العربية

العربية

فارسی

فارسی

English

English

русский

русский

USD

USD

TRY

TRY

EUR

EUR

IRR

IRR

RUB

RUB

خضعت عملية استثمار الأجانب في سوق العقارات التركي لتحولات جذرية خلال العقد الأخير. وبينما توفر هذه البلاد، باعتبارها جسراً بين الشرق والغرب، فرصاً فريدة لتملك الأصول غير المنقولة والحصول على الجنسية، إلا أنها تحولت في الوقت ذاته إلى بيئة لظهور شبكات احتيال معقدة تستهدف مستويات مختلفة من الأمن المالي للمستثمرين. ويظهر تحليل البيانات الثبوتية والملفات القضائية أن الاحتيال في هذا المجال لم يعد يقتصر على الأساليب التقليدية، بل يتم عبر التلاعب في أنظمة التقييم، وتزوير الوثائق الرقمية، والالتفاف على آليات الرقابة المصرفية. يتناول هذا التقرير بدقة الهياكل القانونية، وأساليب الخداع الحديثة، والحلول الوقائية مع التركيز على الفترة الزمنية من ٢٠٢٤ إلى ٢٠٢٦.

القوانين الجديدة والجهات القانونية لتسجيل سند ملكية العقار في تركيا (الطابو)

ترتكز دعائم الأمن في المعاملات العقارية التركية على "المديرية العامة للطابو والمسح العقاري" (Tapu ve Kadastro Genel Müdürlüğü - TKGM). هذه المؤسسة هي المرجع القانوني الوحيد المختص بإصدار وتسجيل ونقل سندات الملكية (الطابو). وعلى عكس العديد من الدول حيث قد يكون للعقود الموثقة لدى كاتب العدل وزن قانوني كبير في إثبات الملكية، فإن التملك القطعي في القانون التركي لا يتحقق إلا عند تسجيل المعاملة في المكاتب الرسمية لهذه المديرية وإصدار سند ورقي أو رقمي.

في السنوات الأخيرة، سعت الحكومة التركية عبر إطلاق أنظمة مثل "Your Key Türkiye" إلى زيادة الشفافية للمشترين الدوليين. تعمل هذه البوابة، المتوفرة بست لغات منها الإنجليزية والعربية، كدليل رسمي للأجانب للاطلاع على الإجراءات القانونية بـ "ضمانة حكومية". ومع ذلك، غالباً ما يستغل المحتالون عدم إلمام المشترين بهذه الأنظمة لدفعهم نحو عقود صورية أو عمليات شراء مسبقة غير قانونية.

التعرف على أنواع سند الطابو والدور الحيوي لرخصة الإسكان في أمن المعاملة

من أبرز مجالات الاحتيال شيوعاً هو غياب الشفافية فيما يتعلق بوضعية إنهاء أعمال بناء المبنى أو ما يعرف بـ "الإسكان" (Iskan). غالباً ما لا يدرك المشترون غير المتخصصين الفرق بين السندات المختلفة، وهو ما قد يؤدي إلى شراء عقارات غير قابلة للسكن قانوناً أو تواجه غرامات بلدية باهظة.

| نوع السند (الطابو) | وصف الوضع القانوني | مستوى المخاطرة للمشتري |

|---|---|---|

| ملكية الطابق (Kat Mülkiyeti) | الموافقة النهائية للمبنى؛ حاصل على رخصة الإسكان ومطابق لمخططات البلدية المعتمدة. | منخفض جداً (الحالة الأكثر أماناً) |

| الارتفاق الطابقي (Kat İrtifakı) | يشير إلى الملكية في وحدة قيد الإنشاء؛ لم تصدر رخصة الإسكان بعد ولكن المخططات معتمدة. | متوسط (يتطلب استعلاماً من البلدية) |

| فاقد للإسكان (Iskansız) | عقار مبني فعلياً ولكنه فشل في الحصول على رخصة الإسكان بسبب مخالفات إنشائية. | مرتفع جداً (احتمال عدم نقل الملكية القطعية) |

تشير التحليلات إلى أن العقارات الفاقدة للإسكان غالباً ما يتم الإعلان عنها بأسعار مغرية جداً على المنصات الإلكترونية. يدعي المحتالون أن "الإسكان قيد الاستلام" لإقناع المشتري بدفع كامل ثمن المعاملة، في حين أن العديد من هذه المشاريع لن تحصل أبداً على التراخيص القانونية بسبب ديون ضريبية أو عدم الالتزام بمعايير السلامة (خاصة بعد زلازل ٢٠٢٣).

أحدث أساليب الاحتيال في الحصول على الجنسية التركية عبر شراء العقارات (٢٠٢٦)

دخل برنامج الحصول على الجنسية التركية عبر شراء العقارات مرحلة جديدة من الرقابة منذ عام ٢٠٢٢ مع رفع حد الاستثمار إلى ٤٠٠,٠٠٠ دولار. واجه هذا البرنامج، الذي يخضع للإشراف المباشر من وزارة البيئة والتطوير العمراني والتغير المناخي، تحديات أمنية كبيرة في عامي ٢٠٢٤ و ٢٠٢٥ أدت إلى إبطال جنسية المئات.

الكشف عن عملية "باباتاك"؛ قضية فساد كبرى في تقييم العقارات بتركيا

في أواخر عام ٢٠٢٥، كشفت وزارة الداخلية التركية عن شبكة احتيال منظمة تعمل تحت الاسم الرمزي "باباتاك" (Babatak). هدفت هذه الشبكة إلى الالتفاف على شرط الحد الأدنى للاستثمار البالغ ٤٠٠,٠٠٠ دولار عبر إنشاء معاملات صورية ومتلاعب بها. اعتمدت آلية هذا الاحتيال على ثلاث ركائز أساسية:

-

التقييم المتضخم (Inflated Appraisals): كان المحتالون، بالتعاون مع بعض شركات التقييم الفاسدة، يسجلون قيمة عقار لا تتجاوز قيمته الفعلية ٢٠٠,٠٠٠ دولار بمبلغ ٤٠٠,٠٠٠ دولار في التقارير الرسمية ليتمكن المشتري من التقديم للجنسية.

-

خطط استرداد النقود (Cash-back Schemes): يقوم المشتري بإيداع مبلغ ٤٠٠,٠٠٠ دولار عبر القنوات المصرفية، ولكن فور استلام الموافقة، يعيد البائع جزءاً من هذا المال للمشتري تحت مسميات مختلفة. هذا الفعل قانونياً يعني عدم الالتزام بحد الاستثمار الأدنى ويؤدي لإبطال حق الجنسية.

-

عمليات إعادة الشراء: وفقاً لهذه الاتفاقات غير القانونية، يُباع العقار مرة أخرى للمطور بسعر أقل بكثير بعد استلام الجواز وانتهاء فترة الـ ٣ سنوات، مما يشير إلى صورية أصل الاستثمار.

تمثلت تداعيات هذه القضية في عام ٢٠٢٥ في بدء عملية إبطال الجنسية لـ ٤٥١ مستثمراً أجنبياً تم حجز أصولهم التي شملت ١,٢٤٠ شقة و ٦٥ قطعة أرض من قبل الحكومة. وتعد هذه الواقعة تحذيراً شديداً للمستثمرين الباحثين عن "طرق مختصرة" للحصول على الجواز؛ حيث تستخدم أنظمة الرقابة الجديدة للحكومة التركية الذكاء الاصطناعي ومطابقة البيانات المصرفية لتتبع أي عدم تناسق بين قيمة السوق وسعر المعاملة.

| الأجزاء الحيوية في تقرير التقييم (٢٠٢٥) | الأهمية للوقاية من الاحتيال |

|---|---|

| مراجعة السجلات العقارية | التأكد من أن العقار ليس رهن حجز قضائي أو رهن بنكي. |

| مطابقة المساحة | غالباً ما يبيع المحتالون المساحات المشتركة كأنها مساحة صافية للوحدة. |

| تأكيد الاستخدام | منع بيع الوحدات التجارية أو المكتبية على أنها سكنية (مما يسبب مشاكل في الإقامة). |

| تحليل سعر المنطقة | مقارنة سعر الوحدة مع ٣ حالات مشابهة على الأقل في نفس الحي لمنع رفع السعر غير المبرر. |

الاحتيال الإلكتروني في شراء المنازل بتركيا؛ الخداع في مواقع إعلانات العقارات

مع انتشار استخدام منصات مثل Sahibinden و Emlakjet وشبكات التواصل الاجتماعي، ازداد الاحتيال الرقمي في قطاع العقارات التركي بشكل حاد. تظهر الشكاوى المسجلة في منصة Şikayetvar في عام ٢٠٢٥ أنماطاً متكررة تستهدف المشترين العاديين.

فخ الإعلانات الوهمية أو "إعلانات الشبح" في سوق عقارات إسطنبول وإزمير

ينشر المحتالون صوراً لشقق فاخرة جداً في مناطق مثل "بشكتاش" أو "كاديكوي" بأسعار لا تصدق (أقل بنسبة ٥٠٪ من سعر السوق مثلاً). وعند تواصل العميل، يدعون أن العقار قد بيع للتو أو تم دفع عربون له، ولكن لديهم وحدات أخرى في مناطق هامشية مثل "إيسنيورت" أو "أرناؤوط كوي". الهدف هو جذب العملاء المحتملين ثم ممارسة ضغط نفسي لبيع وحدات رديئة الجودة.

بعض المناطق عالية المخاطر بناءً على بيانات شكاوى ٢٠٢٥ تشمل:

-

إسطنبول (منطقتي إيسنيورت وبيليك دوزو): أكبر عدد من البلاغات حول بيع وحدات بدون سند ملكية أو سندات مرهونة للبنك.

-

إزمير (منطقة بوجا): شكاوى عديدة حول إعلانات وهمية ومتلاعب بها.

-

دوزجة وأنقرة: بلاغات عن بيع منازل جاهزة غير قانونية في أراضٍ زراعية.

مخاطر دفع العربون (Kapura)؛ كيف لا تفقد أموالك المدفوعة مسبقاً؟

هذا الأسلوب، وهو الأبسط ولكن الأكثر استخداماً، يتضمن استلام مبالغ تتراوح بين ١,٠٠٠ و ٥,٠٠٠ دولار كعربون لـ "حجز" العقار. يستخدم المحتال، الذي غالباً لا يكون حتى مالك العقار، شعور العجلة والادعاء بوجود مشترين آخرين لإقناع العميل بتحويل المبلغ لحساب شخصي، ويختفي فور استلام المال. وفقاً للوائح ٢٠٢٦ في تركيا، يجب توثيق أي دفع للعربون بعقد أولي ويفضل أن يكون عبر الأنظمة المصرفية مع ذكر رقم السجل العقاري للعقار.

نظام "تايوبوتاكاس" (TapuTakas)؛ الطريقة الأكثر أماناً لنقل أموال شراء العقارات في تركيا

من أكبر مخاوف المشترين الأجانب هو أمن نقل الأموال في يوم نقل الملكية. يستغل المحتالون غالباً الفراغ الزمني بين "دفع المال" و "توقيع السند". ولحل هذه المشكلة، أطلق "تاكاس بنك" (بنك التسوية والحفظ التركي) نظام TapuTakas، الذي يُعرف في عام ٢٠٢٥ كأكثر طرق التعامل أماناً.

دليل خطوة بخطوة لاستخدام نظام TapuTakas للمشترين الأجانب

يعمل هذا النظام كحساب "وساطة" (Escrow). في هذه العملية، يتم تحويل مبلغ المعاملة إلى حساب في "تاكاس بنك" تحت إشراف مديرية السجل العقاري بدلاً من إيداعه مباشرة في حساب البائع. يبقى المال مجمداً في هذا الحساب ولا يتم تحريره للبائع إلا عندما يؤكد النظام الإلكتروني لمديرية السجل العقاري إتمام نقل الملكية باسم المشتري.

| الخطوات التنفيذية في نظام TapuTakas (٢٠٢٦) | التفاصيل الفنية |

|---|---|

| تسجيل الطلب في دائرة الطابو | يستلم البائع رقم تتبع المعاملة (e-payment receipt number). |

| الدخول إلى بوابة TapuTakas | يسجل الطرفان في الموقع ببيانات الهوية والأرقام الضريبية. |

| إيداع المبلغ من قبل المشتري | يتم إيداع مبلغ المعاملة الدقيق في حساب "تاكاس بنك" المحدد ويتم تأكيده من قبل النظام. |

| توقيع السند | يتوجه الطرفان لدائرة الطابو ويوقعان على السند. |

| نقل الأموال تلقائياً | بمجرد تسجيل التوقيع، يقوم البنك بإيداع المال في حساب البائع وإرسال رسالة تأكيد نصية للطرفين. |

يؤدي استخدام هذا النظام إلى القضاء تماماً على مخاطر مثل حمل الأموال النقدية، أو الشيكات المزورة، أو هروب البائع بعد استلام المال. رسوم هذا النظام في عام ٢٠٢٥ هي مبلغ ضئيل (حوالي ٧٠ إلى ١٠٠ ليرة)، وهي قيمة كبيرة جداً مقارنة بالأمن الذي يوفره.

التحديات المصرفية وعقوبات OFAC لشراء العقارات من قبل الإيرانيين في تركيا

يواجه المستثمرون الإيرانيون في سوق العقارات التركي طبقة إضافية من المخاطر الناجمة عن العقوبات الدولية والقيود المصرفية. في عامي ٢٠٢٤ و ٢٠٢٥، اشتدت رقابة وزارة الخزانة الأمريكية (OFAC) على التدفقات المالية الداخلة إلى تركيا.

دليل الحصول على شهادة شراء العملة (DAB) والنقل القانوني للأموال من إيران

وفقاً للقوانين المصرفية التركية الجديدة، يلتزم الأجانب بتقديم "شهادة شراء العملة" (Döviz Alım Belgesi) لشراء العقار. يتطلب هذا القانون تحويل العملة الأجنبية (الدولار أو اليورو) أولاً إلى بنك محلي تركي ثم بيعها للبنك المركزي التركي لاستخدام ما يعادلها بالليرة لشراء العقار. بالنسبة للإيرانيين، وبسبب انقطاع نظام "سويفت"، تتم هذه العملية غالباً عبر شركات الصرافة.

تحذيرات أمنية للإيرانيين:

-

تجنب الصرافات غير المرخصة: استخدام أنظمة الحوالات التقليدية التي تفتقر لفاتورة رسمية ورمز تتبع مصرفي قد يؤدي إلى تجميد حساب البنك المركزي وعدم إصدار شهادة DAB.

-

مخاطر العملات الرقمية: في عام ٢٠٢٥، تفرض مديرية السجل العقاري التركية رقابة صارمة على مصدر الأموال التي يتم تأمينها عبر العملات المشفرة. الصرافات غير المركزية التي تعمل بعناوين IP إيرانية مدرجة في القائمة السوداء، وقد يتم تجميد الأصول المرتبطة بها في البنوك التركية المستقبلة.

-

قضية "هالك بنك": أدى استمرار القضية القضائية لـ "هالك بنك" في أمريكا إلى حساسية مفرطة من قبل البنوك الحكومية التركية (زراعات وفاكيف) تجاه التحويلات الكبيرة للمواطنين الإيرانيين. يُنصح بترجمة كافة الوثائق المتعلقة بـ "مصدر الأموال" (Source of Funds)، بما في ذلك وثائق بيع عقار أو عمل تجاري في إيران، وتجهيزها للتقديم.

المناطق عالية المخاطر وبؤر احتيال العقارات في إسطنبول والمدن الكبرى

سوق العقارات التركي ليس موحداً، ومستوى الأمن يختلف بشدة بين المناطق. يظهر تحليل البيانات الثبوتية وتقارير الشرطة في عام ٢٠٢٥ أن بعض المناطق، بسبب الكثافة العالية للمشاريع الإنشائية والتواجد الواسع للأجانب، تحولت إلى بؤر لنشاط المحتالين.

مراجعة مخاطر شراء العقارات في منطقتي إيسنيورت وبيليك دوزو بإسطنبول

تظل إسطنبول الوجهة الأولى للاستثمار، ولكن أكبر حجم من الاحتيال يحدث في هذه المدينة أيضاً.

-

منطقة إيسنيورت (Esenyurt): نظراً للأسعار المنخفضة، تعد هذه المنطقة البؤرة الرئيسية لعمليات الاحتيال المتعلقة بـ "بيع وحدة واحدة لعدة أشخاص" والمشاريع غير المكتملة التي لا تحصل أبداً على سند ملكية بسبب ديون المطور للبلدية.

-

منطقة بيليك دوزو: يتركز الاحتيال في هذه المنطقة أكثر حول "الإيجارات الوهمية" وبيع وحدات مسجلة في السند كـ "مكتب منزلي" (Home-Office) ولكن يتم بيعها كسكني.

-

المشاريع الفاخرة في "أولوس" (Ulus): حتى في المناطق الغالية الثمن توجد مخاطر. في عام ٢٠٢٥، تصدرت الأنباء قضية اختلاس بقيمة مليون دولار من قبل مديري مجمع فاخر في أولوس عبر رسوم خدمات وهمية وتكاليف ترميم زائفة.

الاحتيال في بيع الأراضي الزراعية والفيلات المشتركة في إزمير وأنطاليا

في إزمير وأنطاليا، تأخذ عمليات الاحتيال طابعاً قانونياً أكثر:

-

الأراضي الزراعية (Tarla): يبيع المحتالون الأراضي الزراعية التي تفتقر لتصاريح البناء للأجانب بسعر الأراضي السكنية، مدعين أنها "ستغير استخدامها قريباً". وفقاً للقانون التركي، يلتزم الأجانب الذين يشترون أرضاً بدون بناء بتقديم مشروعهم الإنشائي للوزارة خلال عامين، وإلا ستقوم الدولة بمصادرة الأرض.

-

الفيلات المشتركة: يعد بيع الفيلات التي لا تملك سند ملكية مستقلاً ويتم نقلها بصيغة "سهمية" (Hisseli Tapu) أحد أكبر التحديات القانونية في أنطاليا. في هذه الحالة، لا يملك المشتري كامل البناء ويتطلب أي تغيير أو بيع مستقبلي موافقة جميع الشركاء.

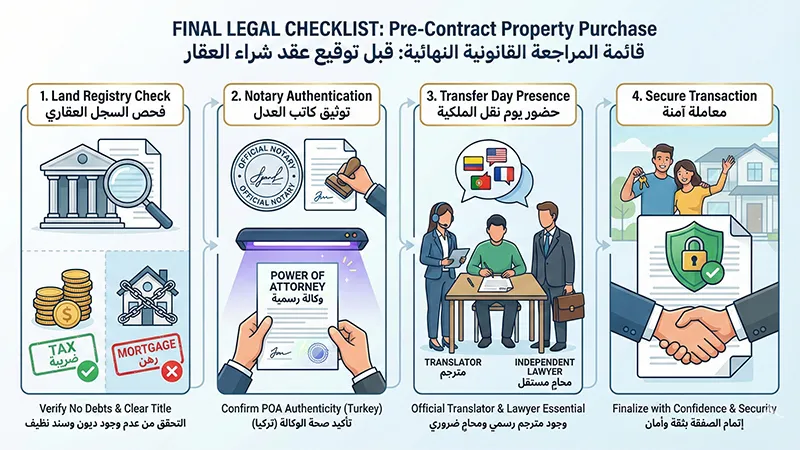

قائمة المراجعة النهائية للاستعلامات القانونية قبل توقيع عقد شراء العقار

بالنسبة للمشتري غير المتخصص، يتطلب العبور الآمن من عملية شراء العقار في تركيا الالتزام ببروتوكولات صارمة. إليكم قائمة المراجعة النهائية لضمان أمن المعاملة.

دليل الاستعلام الإلكتروني عن السجل العقاري في نظام Parsel Sorgulama

قبل أي مفاوضات جادة، يجب على المشتري إدخال إحداثيات العقار في نظام parselsorgu.tkgm.gov.tr. يتيح لك هذا النظام الحكومي ما يلي:

-

التأكد من مطابقة الموقع الجغرافي المزعوم مع المخططات الرسمية.

-

التحقق من نوع استخدام الأرض (سكني، تجاري أو زراعي).

-

الاطلاع على المساحة الدقيقة للأرض ووضعية البناء.

كيفية فحص الديون الضريبية والرهن البنكي للعقار في دائرة الطابو

العديد من العقارات في تركيا تكون مرهونة (Ipotek) بسبب قروض بنكية أو ديون ضريبية على البائع، أو محجوزة من قبل المحكمة (Haciz).

-

الحل: يجب على المشتري أو محاميه طلب "ورقة استعلام الحالة" (Tapu Kayıt Örneği) من دائرة الطابو. تعرض هذه الوثيقة كافة القيود القانونية على العقار. لا تشترِ أبداً عقاراً عليه "رهن بنكي" إلا إذا تم فك الرهن بالتزامن مع نقل السند في النظام المصرفي.

نصائح أمنية للتأكد من أصالة الوكالة في مكاتب "النوتر" بتركيا

إذا لم يحضر البائع شخصياً في المعاملة، يجب فحص وكالته (Power of Attorney) بصرامة. غالباً ما يستخدم المحتالون وكالات ملغاة أو مزورة.

-

الحل: يمكن الاستعلام عن أصالة الوكالات الصادرة داخل تركيا عبر بوابة الحكومة الإلكترونية (e-Devlet). بالنسبة للوكالات الصادرة خارج البلاد، يُشترط وجود ختم "الأبوستيل" (Apostille) وتصديق القنصلية التركية.

ضرورة تواجد مترجم رسمي ومحامٍ مستقل في يوم نقل الملكية

وفقاً للقانون التركي، إذا كان أحد طرفي المعاملة لا يتقن اللغة التركية، فإن وجود "مترجم محلف" (Sworn Interpreter) في دائرة الطابو يعد إلزامياً.

-

تحذير: لا تستخدم أبداً مترجماً مقدمًا من قبل وكالة العقارات أو البائع. المترجم ملزم بترجمة كافة بنود السند وأي قيود مذكورة خلف السند لك. غالباً ما يتواطأ المحتالون مع المترجم لإخفاء وجود رهن أو قرض على العقار عن المشتري.

الإجراءات الضرورية بعد شراء العقار؛ الضرائب وتكاليف الصيانة

لا يقتصر أمن الاستثمار على لحظة الشراء فقط. فالعديد من عمليات الاحتيال تحدث خلال فترة التملك أو عند بيع العقار.

دليل دفع ضريبة العقار والرسوم السنوية للبلدية في تركيا

قد يؤدي عدم دفع رسوم العقار السنوية (Emlak Vergisi) إلى غرامات باهظة وفي النهاية مصادرة العقار من قبل البلدية.

-

معدل الضريبة: للعقارات السكنية في المدن الكبرى مثل إسطنبول، يبلغ معدل الضريبة السنوي ٠,٢٪ من قيمة العقار. يجب على المشترين دفع هذا المبلغ للبلدية المختصة على قسطين كل عام (مايو ونوفمبر).

الوقاية من الاحتيال في مصاريف صيانة المبنى (العائدات) وتكاليف الإدارة

في المجمعات السكنية الكبيرة (Site)، قد تقوم الإدارات برفع تكاليف الصيانة (العائدات) بشكل غير واقعي أو ابتكار مشاريع ترميم وهمية.

-

الحل: وفقاً للقانون المدني التركي، يحق لكافة الملاك تفتيش البيانات المالية للمجمع. يجب على المشترين الأجانب المشاركة في اجتماعات الجمعية العمومية للملاك (Kat Malikleri Kurulu) أو إيفاد محاميهم لمراقبة المصاريف.

قوانين الضريبة على بيع العقار والأرباح الرأسمالية في تركيا (أقل من ٥ سنوات)

إذا بعت عقاراً قبل مرور ٥ سنوات على تملكه، فأنت ملزم بدفع ضريبة على الأرباح المحققة من البيع. يشجع المحتالون المشتري عند الشراء على تسجيل سعر العقار في السند بأقل من قيمته الفعلية لتقليل "ضريبة نقل الملكية". ولكن هذا الفعل يؤدي عند إعادة البيع لظهور فرق شاسع بين سعر الشراء والبيع، مما يعرض المشتري لضرائب "أرباح رأسمالية" باهظة.

طرق تحديد وتأكيد مصداقية وكالات العقارات القانونية في تركيا

التعامل مع وكالة عقارات معتبرة هو خط الدفاع الأول ضد الاحتيال. في عام ٢٠٢٥، يعتبر نشاط الوكالات غير المرخصة في تركيا جريمة ويستوجب غرامات باهظة.

كيف نتحقق من مصداقية وكالة عقارية في تركيا؟

-

فحص رقم السجل التجاري (Ticaret Sicil): يجب أن تكون كافة الشركات القانونية مسجلة في الجريدة الرسمية. يمكنكم البحث عن اسم الشركة في موقع ticaretsicil.gov.tr.

-

شهادة ترخيص مزاولة التجارة العقارية (Taşınmaz Ticareti Yetki Belgesi): تلتزم الوكالة بوضع رمز تتبع ترخيصها المستلم من وزارة التجارة في مكتبها أو على موقعها الإلكتروني.

-

المكتب الفعلي: تجنب بشدة التعامل مع الوسطاء الذين يقابلونك فقط عبر واتساب أو في المقاهي. وجود مكتب فعلي مسجل بموقع مكاني مؤكد على خرائط جوجل هو معيار أولي للثقة.

الخلاصة النهائية واستراتيجية الشراء الآمن للعقار في تركيا (٢٠٢٦)

يظهر التحليل العميق لسوق العقارات التركي في الفترة بين ٢٠٢٤ و ٢٠٢٦ أنه بجانب فرص نمو الأسعار ومزايا الإقامة، توجد طبقات معقدة من التهديدات المنظمة. فعمليات الاحتيال الحديثة لا تحدث في الأزقة المظلمة، بل في المكاتب الأنيقة وعبر التلاعب في أنظمة التقييم واستغلال ثغرات الرقابة المصرفية.

خلاصة التوصيات الاستراتيجية:

-

خذ قاعدة الـ ٤٠٠,٠٠٠ دولار بجدية: أي عرض للالتفاف على هذا المبلغ عبر استرداد نقدي أو تقييم متضخم يحمل خطراً حتمياً بإبطال الجنسية ومصادرة الأموال.

-

تعامل رقمياً: استخدم نظام TapuTakas للدفع ونظام WebTapu للاستعلامات. صُممت هذه الأنظمة لإلغاء الخطأ البشري والاحتيال.

-

تقرير التقييم هو مرجعك المقدس: اقرأ محتوى تقرير خبير الـ SPK بدقة. إذا اختلفت المساحة أو السعر في التقرير عما يقوله البائع، أوقف المعاملة فوراً.

-

محامٍ مستقل، وليس محامي المطور: لا تستخدم أبداً محامياً مقدمًا من وكالة العقارات أو المطور. تضارب المصالح في هذه الحالات هو أكبر عامل لفشل الاستثمارات.

الاستثمار في العقار، خاصة في بلد غريب، ليس مجرد معاملة تجارية، بل هو عملية قانونية معقدة. إن الوعي بالقوانين، واستخدام أدوات الرقابة الحكومية، والحفاظ على الشفافية المالية، هو السبيل الوحيد لتحويل هذا الاستثمار إلى أصل آمن ومربح في أفق عام ٢٠٢٦.